Succession : faut-il choisir le forfait de 5 % ou l’inventaire des meubles meublants ?

Lorsqu’un proche disparaît, la gestion du patrimoine mobilier devient un enjeu central de la déclaration de succession. Au-delà des comptes bancaires et des biens immobiliers, les objets qui garnissent le domicile du défunt, appelés juridiquement meubles meublants, doivent être recensés et évalués. Cette étape influe directement sur le montant des droits de succession que les héritiers doivent acquitter.

Qu’est-ce qu’un meuble meublant selon le Code civil ?

L’article 534 du Code civil définit les meubles meublants comme les objets destinés à l’usage et à l’ornement des appartements. Cette catégorie englobe tout ce qui rend un logement habitable et fonctionnel au quotidien. Contrairement à une idée reçue, la notion ne se limite pas aux armoires ou aux tables, mais s’étend à l’ensemble des accessoires domestiques.

La liste des biens concernés

Pour établir une liste des meubles meublants, il faut passer en revue chaque pièce de l’habitation. L’administration fiscale et les notaires retiennent généralement les catégories suivantes :

Le mobilier classique comprend les lits, tables, chaises, fauteuils, armoires, commodes, buffets et bibliothèques. L’équipement électroménager inclut le réfrigérateur, le lave-linge, le lave-vaisselle, le four, les plaques de cuisson et le micro-ondes. Les objets de décoration regroupent les tapis, rideaux, miroirs, lustres, lampes et petits bibelots sans valeur artistique majeure. Enfin, le linge de maison et le matériel de loisir, comme les téléviseurs, systèmes de sonorisation ou ordinateurs familiaux, complètent cet ensemble.

Les exclusions : ce qui n’est pas un meuble meublant

Certains biens présents dans le domicile ne sont pas considérés comme des meubles meublants. C’est le cas des objets d’art, comme les tableaux de maîtres ou les sculptures de grande valeur, ainsi que des collections (timbres, pièces de monnaie), des bijoux et des pierres précieuses. Ces éléments font l’objet d’une évaluation séparée et ne sont pas intégrés à la masse du mobilier courant lors de la déclaration fiscale.

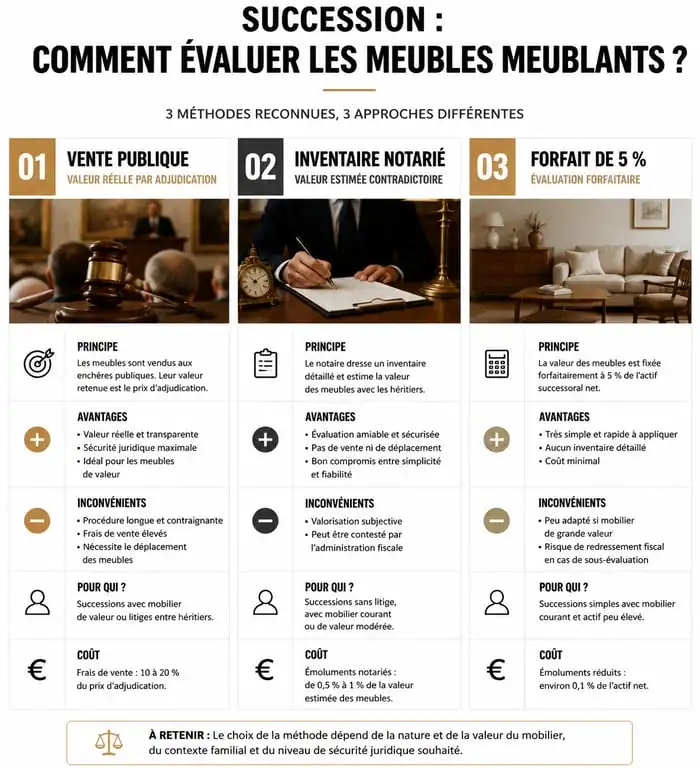

Comment évaluer la valeur du mobilier : les trois méthodes légales

Le fisc impose des règles strictes pour déterminer la valeur des meubles. Les héritiers ne peuvent pas fixer un prix arbitraire. Trois méthodes hiérarchisées existent, et le choix de l’une d’elles modifie la fiscalité de la succession.

1. Le prix de vente publique

Si les meubles sont vendus aux enchères publiques dans les deux ans suivant le décès, le prix d’adjudication, net de frais, sert de base de calcul pour les droits de succession. Cette méthode est la plus incontestable aux yeux de l’administration, car elle reflète la valeur réelle du marché.

2. L’inventaire notarié

À défaut de vente publique, les héritiers peuvent demander à un notaire, assisté d’un commissaire-priseur ou d’un huissier, de réaliser un inventaire. Ce document liste chaque objet et lui attribue une valeur vénale. L’inventaire est recommandé lorsque le mobilier est usagé ou de faible valeur, car il permet souvent de descendre en dessous de l’évaluation forfaitaire.

L’expertise technique permet de distinguer un meuble de série d’une pièce artisanale. Un commissaire-priseur identifie si un motif sculpté relève d’une fabrication industrielle ou d’une ébénisterie d’art. Cette distinction est cruciale : elle permet d’extraire les pièces de valeur de la catégorie des meubles meublants classiques pour les valoriser séparément, évitant ainsi une requalification fiscale ultérieure.

3. Le forfait mobilier de 5 %

Si aucun inventaire n’est réalisé et qu’aucune vente n’a lieu, l’administration fiscale applique automatiquement un forfait de 5 %. Ce pourcentage se calcule sur l’ensemble de l’actif brut successoral, incluant les maisons, appartements, voitures et comptes bancaires.

| Situation de la succession | Méthode d’évaluation recommandée | Impact fiscal potentiel |

|---|---|---|

| Patrimoine immobilier élevé / Meubles anciens | Inventaire notarié | Économie importante (valeur réelle souvent < 5%) |

| Petit patrimoine / Meubles récents de valeur | Forfait de 5 % | Simplicité administrative |

| Vente prévue des biens mobiliers | Prix de vente publique | Base de taxation la plus juste |

Quand l’inventaire devient-il obligatoire ?

Bien que le forfait de 5 % soit la solution de facilité, la loi impose parfois la réalisation d’un inventaire rigoureux. Ignorer cette obligation peut entraîner des sanctions civiles pour les héritiers.

Le cas des héritiers protégés

Si l’un des héritiers est un mineur ou un majeur sous tutelle ou curatelle, l’inventaire est une obligation légale. Cette mesure protège le patrimoine de la personne vulnérable en s’assurant qu’aucun bien n’est détourné ou sous-évalué avant le partage.

L’acceptation à concurrence de l’actif net

Lorsqu’un héritier a un doute sur l’étendue des dettes du défunt, il peut choisir d’accepter la succession « à concurrence de l’actif net ». Dans ce scénario, l’inventaire est impératif. Il fige la consistance de la succession pour que l’héritier ne soit tenu de payer les dettes qu’à hauteur de ce qu’il reçoit. Sans cet inventaire déposé au tribunal, l’héritier est considéré comme ayant accepté la succession purement et simplement, dettes comprises.

Optimisation fiscale : pourquoi préférer l’inventaire au forfait ?

Dans la majorité des successions incluant un bien immobilier, le forfait de 5 % est désavantageux. Prenons l’exemple d’une maison estimée à 400 000 € avec 100 000 € de placements financiers. Le forfait mobilier s’élèvera à 25 000 € (5 % de 500 000 €). Or, le mobilier d’occasion contenu dans la maison ne vaut souvent pas plus de 3 000 ou 5 000 € sur le marché de la seconde main.

Le coût de l’inventaire face à l’économie d’impôt

Réaliser un inventaire a un coût, comprenant les honoraires du commissaire-priseur et les émoluments du notaire, généralement compris entre 500 et 1 000 €. Cependant, si cet inventaire ramène la valeur du mobilier de 25 000 € à 5 000 €, la base taxable diminue de 20 000 €. Pour des héritiers taxés dans une tranche à 20 % ou 30 %, l’économie de droits de succession est supérieure au coût de la prestation professionnelle.

Les risques de la sous-évaluation manuelle

Il est déconseillé de sous-estimer volontairement la valeur des meubles dans la déclaration de succession. L’administration fiscale dispose d’un droit de communication et peut consulter les contrats d’assurance habitation du défunt. Si le mobilier était assuré pour une valeur de 80 000 € et que les héritiers déclarent un forfait de 5 % représentant 10 000 €, le fisc peut engager un redressement en s’appuyant sur les garanties souscrites par le défunt.

Conseils pratiques pour préparer la liste des biens

Pour faciliter le travail du notaire et éviter les tensions familiales, il est recommandé d’anticiper le recensement des meubles meublants. Une méthode structurée permet de gagner du temps lors du rendez-vous d’inventaire.

Prenez des photographies de chaque pièce et de l’intérieur des placards pour disposer d’une preuve en cas de disparition d’un objet. Rassemblez les factures des objets récents de valeur comme le matériel Hi-Fi ou l’électroménager haut de gamme, car elles justifient la dépréciation liée à l’usage. Identifiez les biens propres : si le défunt était marié, certains meubles peuvent appartenir au conjoint survivant, comme les biens reçus par héritage ou acquis avant le mariage sous certains régimes. Enfin, signalez les objets de famille à forte valeur sentimentale mais faible valeur marchande pour fluidifier les discussions lors du partage entre héritiers.

La gestion des meubles meublants demande une analyse pragmatique du patrimoine. Si le forfait de 5 % offre une simplicité administrative, l’inventaire reste l’outil privilégié pour une fiscalité juste et une protection juridique totale des héritiers, surtout lorsque le patrimoine immobilier est significatif.

- Rénovation de maison dans le Morbihan : 4 piliers pour réussir votre projet clé en main - 24 juillet 2026

- La loi Lagleize en 2025 : terrain, bâti et propriété, où en est-on vraiment ? - 24 juillet 2026

- Sens parquet couloir : longueur, largeur ou lumière, que choisir pour agrandir l’espace ? - 23 juillet 2026

Articles qui pourraient vous intéresser :

Taux immobilier 2025 sur 25 ans : prévisions, conseils et stratégies gagnantes

Taux immobilier 2025 sur 25 ans : prévisions, conseils et stratégies gagnantes

Caution non rendue après 1 mois : que faire et comment agir vite

Caution non rendue après 1 mois : que faire et comment agir vite

Servitude de passage : qui paie l’entretien et comment éviter les conflits ?

Servitude de passage : qui paie l’entretien et comment éviter les conflits ?

Fiscalité du marchand de biens : 2 critères pour éviter la requalification fiscale

Fiscalité du marchand de biens : 2 critères pour éviter la requalification fiscale