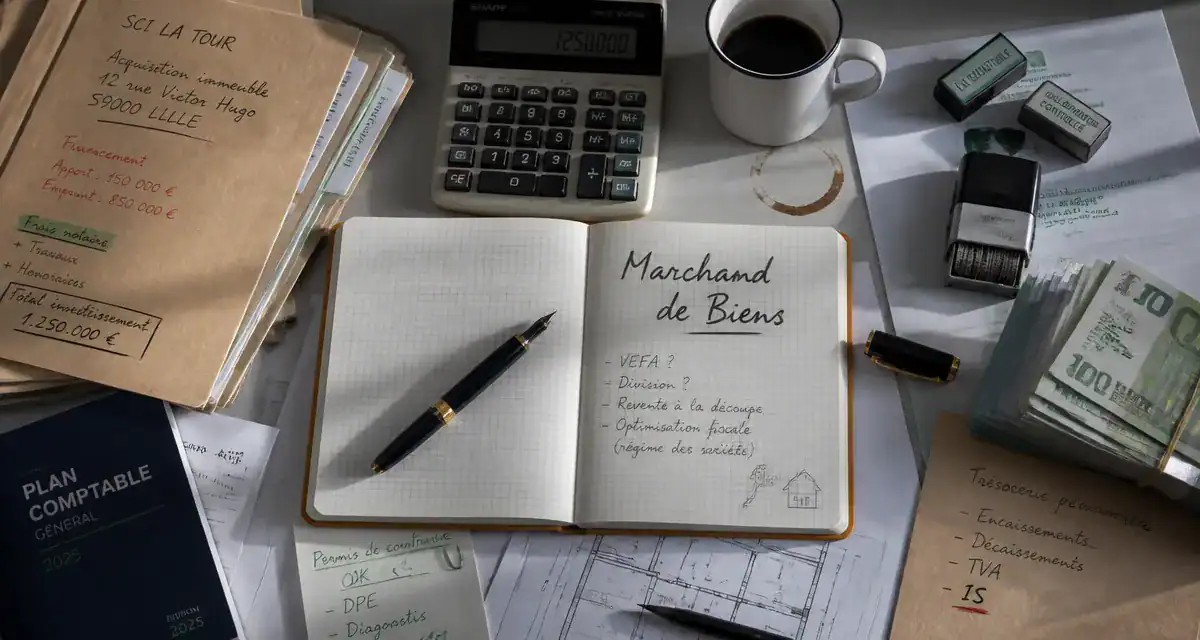

Fiscalité du marchand de biens : 2 critères pour éviter la requalification fiscale

L’activité de marchand de biens attire de nombreux investisseurs immobiliers par la perspective de plus-values rapides. Pourtant, derrière l’agilité commerciale se cache un cadre réglementaire complexe. Contrairement à l’investisseur particulier qui gère son patrimoine privé, le marchand de biens exerce une activité commerciale par nature. Cette distinction entraîne un basculement immédiat vers le régime des Bénéfices Industriels et Commerciaux (BIC) et impose une gestion rigoureuse de la TVA. Maîtriser ces rouages est indispensable pour sécuriser sa rentabilité et prévenir les risques de redressement.

Les piliers de la qualification de marchand de biens

Devenir marchand de biens n’est pas toujours un choix délibéré. Parfois, l’administration fiscale attribue ce titre suite à une série d’opérations jugées professionnelles. Pour éviter une requalification coûteuse, il est nécessaire d’identifier les deux critères cumulatifs définis par l’article 35 du Code général des impôts.

L’intention spéculative au moment de l’achat

C’est l’élément psychologique du dossier. L’intention de revendre avec profit doit exister dès l’acquisition du bien. Si vous achetez une maison pour l’habiter et que vous la revendez deux ans plus tard suite à une mutation, l’intention spéculative est absente. En revanche, l’achat d’un immeuble de rapport avec une division parcellaire immédiate trahit une volonté de réaliser une plus-value commerciale. Le fisc déduit souvent cette intention de la brièveté du délai entre l’achat et la revente.

Le caractère habituel des opérations

L’habitude ne se définit pas par un nombre précis d’opérations dans la loi, mais par un faisceau d’indices. La jurisprudence montre que deux ou trois ventes étalées sur une courte période suffisent à caractériser l’habitude. Ce critère est le noyau dur de la qualification : il transforme une gestion patrimoniale en une exploitation commerciale. Dès que la répétition des actes devient le moteur de l’enrichissement, l’administration considère que vous avez quitté la sphère privée. Cette approche garantit l’équité fiscale en évitant que des professionnels déguisés ne profitent de l’abattement pour durée de détention réservé aux particuliers.

Le régime d’imposition des bénéfices : IR ou IS ?

Le choix de la structure juridique détermine le mode d’imposition des profits. Le marchand de biens ne déclare pas des plus-values immobilières de particuliers, mais des bénéfices professionnels.

L’imposition à l’Impôt sur le Revenu (IR)

Si vous exercez en nom propre ou via une société transparente, comme une SNC ou une SARL de famille, vos bénéfices sont intégrés à votre revenu global dans la catégorie des BIC. Ce régime est lourd car il soumet le bénéfice au barème progressif de l’impôt sur le revenu, auquel s’ajoutent les prélèvements sociaux ou les cotisations sociales (SSI). Ce choix est pertinent pour des opérations ponctuelles de petite envergure ou si le foyer fiscal présente peu d’autres revenus.

L’option pour l’Impôt sur les Sociétés (IS)

La majorité des marchands de biens optent pour la SAS ou la SARL à l’IS. Le bénéfice est imposé au taux réduit de 15 % jusqu’à 42 500 € sous conditions, puis au taux normal de 25 %. L’avantage majeur réside dans la possibilité de piloter sa fiscalité : l’impôt est payé par la société, et l’investisseur ne paie l’impôt sur le revenu que sur les dividendes ou les salaires qu’il décide de se verser. Cela permet de réinvestir la trésorerie brute dans l’opération suivante, accélérant ainsi la croissance du capital.

La complexité de la TVA chez le marchand de biens

La TVA est le poste le plus technique de la fiscalité immobilière. Elle dépend de la nature du bien et des travaux réalisés.

Le mécanisme de la TVA sur marge

C’est le régime privilégié pour les immeubles anciens. La TVA n’est pas calculée sur le prix de vente total, mais uniquement sur la marge brute réalisée. Pour bénéficier de ce régime, le bien ne doit pas avoir ouvert droit à déduction de la TVA lors de son acquisition initiale. Exemple : un marchand achète un appartement 200 000 € à un particulier sans TVA déductible. Il le revend 260 000 € après rafraîchissement. La TVA de 20 % s’applique sur la marge de 60 000 €, soit environ 10 000 € à reverser.

La TVA sur le prix total et les travaux

Si le marchand réalise des travaux assimilés à une reconstruction, le bien est considéré comme neuf fiscalement. La revente est alors soumise à la TVA sur le prix total. En contrepartie, le marchand peut récupérer l’intégralité de la TVA payée sur les factures de travaux et les frais d’acquisition.

| Type d’opération | Assiette de la TVA | Droit à déduction sur l’achat |

|---|---|---|

| Achat/Revente sans travaux majeurs | TVA sur marge | Non |

| Rénovation lourde (assimilé neuf) | TVA sur prix total | Oui |

| Terrain à bâtir | TVA sur marge | Non |

Réduction des droits de mutation : un avantage compétitif

Un levier de rentabilité réside dans le régime de faveur appliqué lors de l’acquisition. Alors qu’un particulier paie environ 7 à 8 % de frais de notaire, le marchand de biens bénéficie d’un taux réduit.

L’engagement de revendre sous 5 ans

En vertu de l’article 1115 du Code général des impôts, le marchand peut ne payer que la taxe de publicité foncière au taux de 0,715 %. En échange, il doit s’engager formellement dans l’acte d’achat à revendre le bien dans un délai de 5 ans. Si ce délai n’est pas respecté, le marchand doit s’acquitter des droits d’enregistrement classiques, assortis d’intérêts de retard de 0,20 % par mois.

L’engagement de construire

Pour les terrains ou les immeubles destinés à être démolis puis reconstruits, le marchand peut opter pour un engagement de construire dans un délai de 4 ans. Les droits de mutation sont alors réduits au minimum fixe, soit 125 €. C’est un dispositif puissant pour les promoteurs-rénovateurs, mais il impose une exécution rapide des chantiers.

Les risques de la gestion hybride et la requalification

Le risque majeur est de naviguer entre deux eaux : vouloir les avantages du particulier tout en multipliant les opérations comme un professionnel. L’administration fiscale dispose de moyens de contrôle accrus grâce au croisement des fichiers immobiliers et bancaires.

Une requalification entraîne des conséquences financières lourdes :

- Rappel de la TVA sur toutes les ventes passées.

- Redressement au titre de l’impôt sur les sociétés ou des BIC.

- Application de pénalités pour mauvaise foi de 40 % ou manœuvres frauduleuses de 80 %.

- Appel de cotisations sociales par l’URSSAF sur les bénéfices recalculés.

Pour sécuriser son activité, il est recommandé de séparer le patrimoine privé, détenu via une SCI à l’IR ou en nom propre, de l’activité de marchand de biens logée dans une SAS spécialisée. Cette étanchéité juridique et comptable est la meilleure défense face à une vérification de comptabilité.

- Rénovation de maison dans le Morbihan : 4 piliers pour réussir votre projet clé en main - 24 juillet 2026

- La loi Lagleize en 2025 : terrain, bâti et propriété, où en est-on vraiment ? - 24 juillet 2026

- Sens parquet couloir : longueur, largeur ou lumière, que choisir pour agrandir l’espace ? - 23 juillet 2026

Articles qui pourraient vous intéresser :

Héritage d’une maison entre frère et sœur : droits, partage et solutions

Héritage d’une maison entre frère et sœur : droits, partage et solutions

Astuce pour construire sur terrain agricole sans multiplier les risques

Astuce pour construire sur terrain agricole sans multiplier les risques

Distance entre maison et clôture du voisin quelle règle respecter

Distance entre maison et clôture du voisin quelle règle respecter

Crédit immobilier remboursé : 5 démarches indispensables pour sécuriser votre titre de propriété

Crédit immobilier remboursé : 5 démarches indispensables pour sécuriser votre titre de propriété