Biens acquis avant le mariage : 3 erreurs de preuve qui menacent votre patrimoine

Le mariage est une union civile et sentimentale, mais c’est avant tout un acte juridique qui redéfinit la structure de votre patrimoine. Une question revient avec insistance chez les futurs époux : que deviennent les appartements, les comptes d’épargne ou les entreprises possédés avant de se dire « oui » ? Contrairement aux idées reçues, la protection de ces actifs n’est pas automatique. Selon le régime matrimonial choisi, un bien personnel peut rester une propriété exclusive ou basculer dans une masse commune, avec des conséquences lourdes en cas de séparation ou de succession.

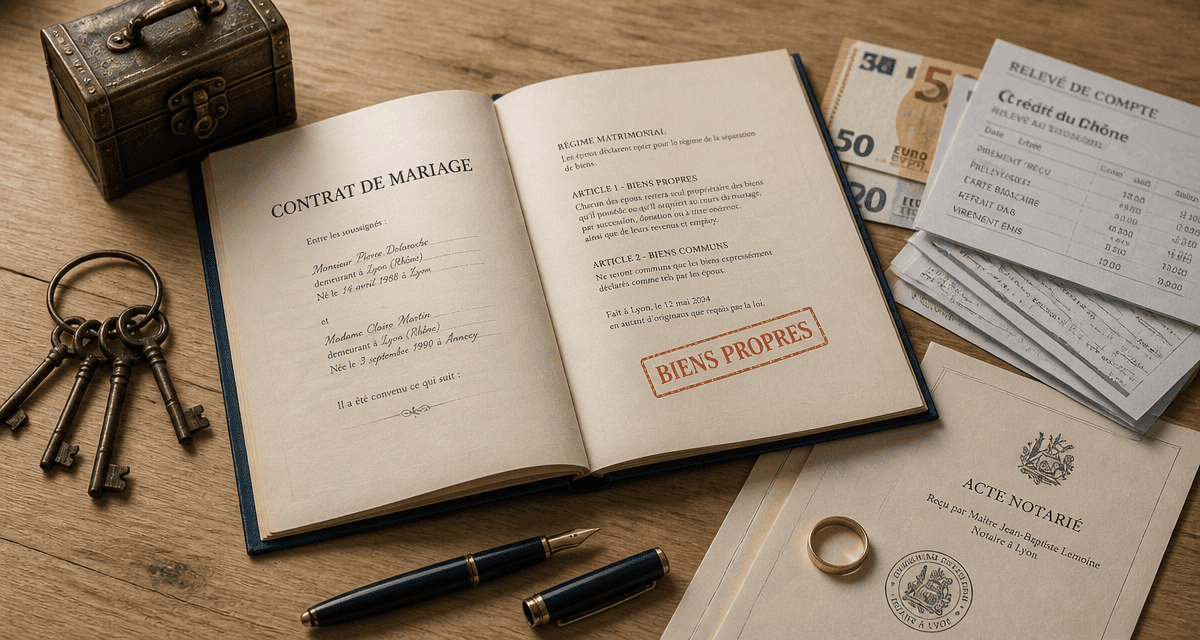

Le statut des biens propres sous le régime de la communauté légale

La majorité des couples se marie sans contrat de mariage. Ils sont alors soumis au régime de la communauté réduite aux acquêts. Dans ce cadre, la loi établit une distinction nette entre ce que vous possédiez avant l’union et ce que vous acquérez ensemble après le passage devant l’officier d’état civil.

La définition juridique du bien propre

Selon l’article 1405 du Code civil, les biens dont les époux avaient la propriété ou la possession au jour de la célébration du mariage restent des biens propres. Cela inclut les biens immobiliers, les meubles, les véhicules, mais aussi les droits de propriété intellectuelle ou les parts sociales d’une société créée avant l’union. Ces actifs n’entrent pas dans la communauté et, en théorie, ils ne sont pas partagés en cas de divorce.

Le piège de la confusion des patrimoines

Si le principe semble simple, la pratique l’est moins. Le danger réside dans la fongibilité des actifs financiers. Un compte bancaire ouvert avant le mariage, sur lequel sont versés des salaires communs pendant dix ans, perd sa nature de bien propre aux yeux du juge si le titulaire ne peut pas prouver la provenance exacte des fonds initiaux. Sans une traçabilité rigoureuse, la présomption de communauté s’applique : tout bien est considéré comme commun si l’on ne prouve pas qu’il est propre.

L’impact décisif du contrat de mariage sur vos actifs antérieurs

Le choix du régime matrimonial est le levier principal pour sécuriser ou partager ses biens acquis avant le mariage. Anticiper cette décision chez le notaire permet d’éviter des contentieux longs et coûteux.

La séparation de biens : l’étanchéité absolue

Pour les entrepreneurs ou les personnes disposant d’un patrimoine familial important, le régime de la séparation de biens offre la protection la plus forte. Il n’existe pas de « masse commune ». Ce qui était à vous avant le reste à vous, et ce que vous achetez pendant le mariage demeure votre propriété exclusive, sauf si vous décidez d’acheter un bien ensemble en indivision. C’est le régime de l’indépendance patrimoniale.

La communauté universelle : la fusion totale

À l’opposé, le régime de la communauté universelle fait tomber toutes les barrières. Tous les biens, qu’ils aient été acquis avant ou pendant le mariage, deviennent communs. Si vous possédez un appartement avant de vous marier sous ce régime, votre conjoint en devient instantanément propriétaire à 50 %. Ce choix est souvent motivé par une volonté de protection du conjoint survivant, mais il peut s’avérer risqué pour les héritiers d’un premier lit.

| Régime Matrimonial | Statut des biens avant mariage | Gestion des biens | Risque en cas de divorce |

|---|---|---|---|

| Communauté réduite aux acquêts | Restent propres | Gestion autonome | Faible (si preuve conservée) |

| Séparation de biens | Restent propres | Gestion autonome | Nul |

| Communauté universelle | Deviennent communs | Gestion conjointe | Élevé (partage à 50/50) |

Comment sécuriser la propriété de ses biens au fil des années ?

La protection d’un bien acquis avant le mariage ne s’arrête pas au jour de la cérémonie. La vie de couple amène souvent à transformer ces actifs, ce qui nécessite des précautions juridiques spécifiques.

L’importance de la clause de remploi

Si vous vendez un studio acheté avant votre mariage pour réinvestir le prix de vente dans une maison familiale, la nouvelle maison sera considérée comme un bien commun si vous ne prenez aucune précaution. Il est impératif d’insérer une clause de remploi dans l’acte d’achat notarié. Cette clause précise que les fonds utilisés proviennent de la vente d’un bien propre. Ainsi, le nouveau bien reste propre à hauteur de l’investissement initial.

Le mécanisme des récompenses

Il arrive fréquemment que la communauté serve à améliorer un bien propre, par exemple en rénovant la toiture d’une maison appartenant à l’un des époux. À l’inverse, l’un des époux peut injecter de l’argent personnel pour rembourser un prêt commun. Dans ces situations, le droit prévoit un système de récompenses. Lors de la liquidation du régime matrimonial, des comptes sont faits pour que celui qui s’est enrichi au détriment de l’autre rembourse la différence. C’est un mécanisme qui rétablit l’équilibre des patrimoines.

La gestion de la preuve est fondamentale, notamment lors de la rénovation de biens immobiliers. Prenons le cas d’une maison de campagne héritée avant l’union. Si le couple décide de refaire l’étanchéité des façades ou de rénover les salles de bains avec des fonds communs, la frontière entre l’entretien courant et l’amélioration structurelle devient floue. Chaque élément remplacé avec l’argent du ménage crée une plus-value qui appartient, en partie, à la communauté. Pour le propriétaire initial, il est nécessaire de documenter précisément la nature des travaux. Si l’intervention augmente la valeur vénale du bien de façon significative, une indemnité sera due au conjoint lors d’une séparation, transformant ainsi une propriété pure en un actif partagé financièrement.

Succession et droits du conjoint sur les biens antérieurs

Le sort des biens acquis avant le mariage change radicalement lors du décès de l’un des époux. La loi protège le conjoint survivant, parfois au détriment de la volonté initiale de conservation du patrimoine propre.

Les droits légaux du conjoint survivant

Même si un bien est « propre », le conjoint survivant dispose de droits sur la succession. En présence d’enfants communs, il peut opter pour l’usufruit de la totalité des biens ou le quart en pleine propriété. Votre conjoint pourrait ainsi continuer à habiter ou à percevoir les loyers d’un immeuble que vous possédiez avant le mariage. Si vous avez des enfants d’un premier lit, le conjoint survivant perd l’option de l’usufruit et reçoit obligatoirement un quart des biens en pleine propriété.

L’aménagement par testament ou donation entre époux

Pour limiter ou augmenter l’emprise du conjoint sur ces biens, il est possible de rédiger un testament ou de réaliser une donation entre époux. Vous pouvez léguer la pleine propriété d’un bien propre à vos enfants tout en laissant un droit d’usage et d’habitation au conjoint. À l’inverse, vous pouvez utiliser la clause de préciput dans un contrat de mariage pour permettre au survivant de prélever certains biens propres avant tout partage successoral, sans que cela soit considéré comme une donation.

La preuve de propriété : le nerf de la guerre

La sécurité de vos biens antérieurs repose sur la conservation des preuves. Il est conseillé de conserver :

- Les actes de vente et d’acquisition notariés.

- Les relevés bancaires datant de la période précédant le mariage.

- Les preuves de dons ou de successions.

- Les factures de travaux importants financés par des fonds propres.

- Rénovation de maison dans le Morbihan : 4 piliers pour réussir votre projet clé en main - 24 juillet 2026

- La loi Lagleize en 2025 : terrain, bâti et propriété, où en est-on vraiment ? - 24 juillet 2026

- Sens parquet couloir : longueur, largeur ou lumière, que choisir pour agrandir l’espace ? - 23 juillet 2026

Articles qui pourraient vous intéresser :

Cstb avis technique : rôle, démarches et enjeux pour vos projets

Cstb avis technique : rôle, démarches et enjeux pour vos projets

Aide financière pour un déménagement : toutes les solutions à connaître

Aide financière pour un déménagement : toutes les solutions à connaître

Rénover une façade en pierre apparente : 3 étapes pour préserver le cachet et l’isolation

Rénover une façade en pierre apparente : 3 étapes pour préserver le cachet et l’isolation

Acheter pour revendre : les 4 piliers pour bâtir une activité rentable et légale

Acheter pour revendre : les 4 piliers pour bâtir une activité rentable et légale