Crédit immobilier remboursé : 5 démarches indispensables pour sécuriser votre titre de propriété

Le versement de la dernière mensualité de votre crédit immobilier clôt une période d’engagement financier de longue haleine. Si cette étape libère votre budget, elle impose également de finaliser plusieurs formalités administratives. Entre la gestion des garanties, l’ajustement des contrats d’assurance et la sécurisation de vos documents, voici comment clore ce chapitre patrimonial en toute sérénité.

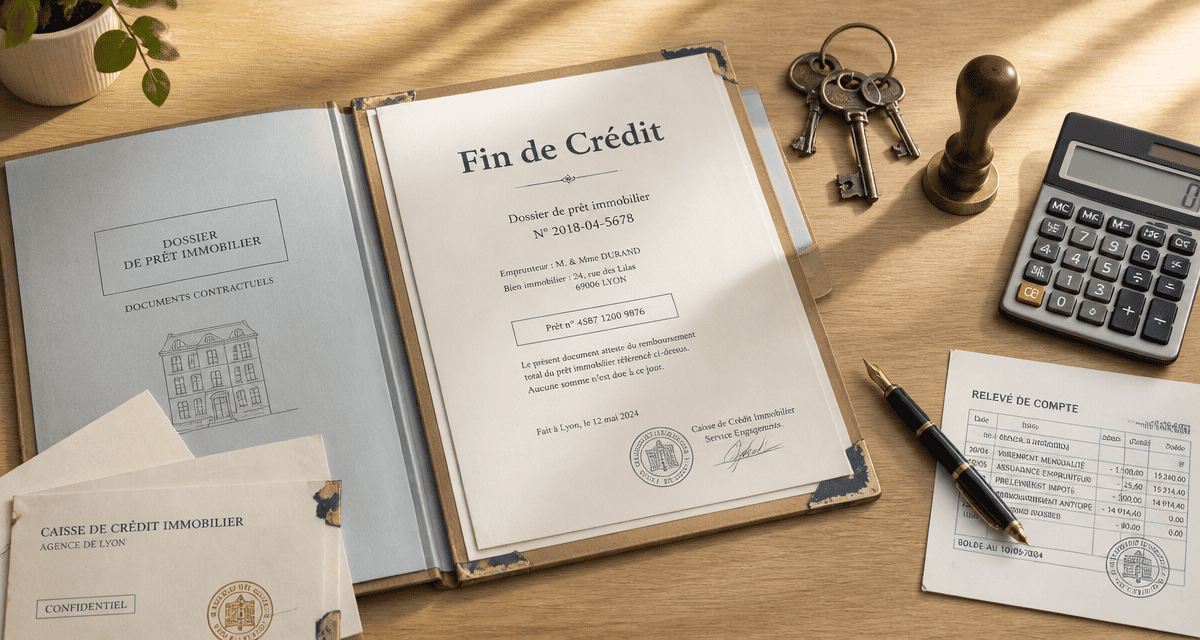

L’attestation de remboursement : le premier sésame administratif

Après le prélèvement de la dernière échéance, sollicitez l’attestation de fin de prêt auprès de votre banque. Bien que les systèmes bancaires automatisent souvent cette procédure, ce document reste la preuve juridique de l’extinction de votre dette. Il est indispensable pour justifier votre situation auprès de tiers, notamment en cas de revente rapide, de demande de financement ultérieure ou pour régulariser vos contrats d’assurance. Sans ce justificatif, la banque peut maintenir la ligne de crédit comme active dans ses registres, ce qui entrave vos capacités d’emprunt futures.

La clôture technique du compte de prêt

Vérifiez la clôture effective du compte technique dédié aux mensualités. Assurez-vous qu’aucun frais de tenue de compte ne persiste. Demandez la suppression des autorisations de prélèvement pour éviter toute erreur de débit ultérieure sur votre compte courant. Une fois le prêt remboursé, ce compte n’a plus de raison d’exister.

La mainlevée d’hypothèque : une étape coûteuse mais parfois évitable

Si votre prêt bénéficiait d’une hypothèque ou d’un Privilège de Prêteur de Deniers (PPD), une inscription subsiste au service de la publicité foncière. Cette garantie autorisait la banque à saisir le bien en cas de défaut de paiement. La mainlevée est l’acte notarié confirmant le remboursement total de la dette et actant la radiation de l’inscription. Ces frais, incluant les émoluments du notaire et les droits d’enregistrement, sont à votre charge. Ils représentent généralement entre 0,3 % et 0,6 % du montant initial du prêt.

L’extinction automatique : la stratégie du temps

Si vous n’envisagez pas de vendre votre bien à court terme, l’inscription hypothécaire s’éteint d’elle-même. Pour les prêts signés après 2006, cette radiation devient automatique un an après la date de fin prévue du crédit. Vous n’avez alors aucune démarche ni frais à prévoir. En cas de vente avant ce délai, le notaire réalisera la mainlevée, dont le coût sera déduit du prix de vente.

Récupérer les frais de garantie : l’argent qui vous revient

Contrairement à l’hypothèque, la caution bancaire, telle que celle proposée par Crédit Logement, repose sur la mutualisation des risques. Une fois le prêt remboursé, la protection n’est plus nécessaire. Une partie de la contribution versée initialement au Fonds Mutualisé de Garantie (FMG) vous est restituée. Le taux de restitution varie souvent entre 50 % et 70 % de la somme versée. Pour un prêt de 200 000 euros, ce remboursement peut atteindre plusieurs centaines d’euros.

Délais et modalités de versement

Le virement intervient généralement 30 à 90 jours après que la banque a notifié la fin du prêt à l’organisme de caution. Aucun dossier n’est à constituer. Le montant est versé sur le compte qui servait au prélèvement des mensualités. Si vous avez changé d’établissement bancaire, transmettez vos nouvelles coordonnées à l’organisme de caution.

| Type de Garantie | Action à mener | Coût ou Gain |

|---|---|---|

| Hypothèque / PPD | Rien (si pas de vente immédiate) | 0 € après 1 an de délai |

| Hypothèque / PPD | Mainlevée notariale (si vente immédiate) | ~0,5 % du prêt initial (coût) |

| Caution (Crédit Logement) | Vérifier le remboursement du FMG | Plusieurs centaines d’euros (gain) |

Assurance emprunteur et fiscalité : les ajustements finaux

L’assurance décès-invalidité devient caduque dès le remboursement du capital. Certains contrats, notamment en délégation d’assurance, exigent une résiliation manuelle. Pour les contrats de groupe, l’arrêt des prélèvements est automatique. Vérifiez toutefois vos relevés bancaires. Pour les contrats externes, envoyez une lettre recommandée accompagnée de l’attestation de remboursement. La fin du crédit entraîne la résiliation de plein droit du contrat. Profitez-en pour réévaluer votre assurance habitation et ajuster les garanties à la valeur réelle de votre patrimoine.

L’impact sur votre situation fiscale

La fin du crédit modifie votre fiscalité, particulièrement pour les investissements locatifs. Vous ne pouvez plus déduire les intérêts d’emprunt de vos revenus fonciers, ce qui augmente mécaniquement votre bénéfice imposable. Envisagez des travaux de rénovation énergétique ou d’autres dispositifs de défiscalisation pour compenser cette charge fiscale accrue.

Conservation des documents et gestion de la nouvelle capacité d’épargne

La gestion de vos archives garantit la sécurité juridique de votre bien. Conservez l’offre de prêt, le tableau d’amortissement final et l’attestation de remboursement pendant au moins 5 ans. Ce délai correspond à la prescription de droit commun. Pour une sécurité optimale, conservez ces documents sous format numérique durant toute la période de détention du bien immobilier.

Réinvestir son « nouveau » revenu

Le remboursement libère une capacité d’épargne mensuelle importante. Automatisez un virement vers un support d’épargne (PEA, Assurance-vie) correspondant au montant de votre ancienne mensualité. Cette stratégie permet de constituer rapidement un capital pour vos futurs projets, comme la préparation de la retraite ou la transmission de patrimoine, tout en profitant de votre statut de propriétaire libéré de toute dette.

- Rénovation de maison dans le Morbihan : 4 piliers pour réussir votre projet clé en main - 24 juillet 2026

- La loi Lagleize en 2025 : terrain, bâti et propriété, où en est-on vraiment ? - 24 juillet 2026

- Sens parquet couloir : longueur, largeur ou lumière, que choisir pour agrandir l’espace ? - 23 juillet 2026

Articles qui pourraient vous intéresser :

Justificatif de domicile quand on habite chez ses parents : solutions simples et acceptées

Justificatif de domicile quand on habite chez ses parents : solutions simples et acceptées

Indice coût de la construction : comment l’utiliser pour vos projets immobiliers

Indice coût de la construction : comment l’utiliser pour vos projets immobiliers

Taux immobilier 2025 sur 25 ans : prévisions, conseils et stratégies gagnantes

Taux immobilier 2025 sur 25 ans : prévisions, conseils et stratégies gagnantes

T5 combien de chambre : ce que cela signifie vraiment pour vous

T5 combien de chambre : ce que cela signifie vraiment pour vous