Propriétaire et futur locataire : comment constituer un dossier solide sans quittance ?

Devenir locataire de sa résidence principale tout en restant propriétaire d’un bien immobilier est une situation courante. Mutation professionnelle, agrandissement de la famille ou simple désir de mobilité : cette configuration hybride offre une souplesse patrimoniale réelle. Elle soulève toutefois des questions logistiques lors de la constitution du dossier de location. Comment rassurer un bailleur sans quittances de loyer ? Comment transformer votre ancien logement en levier financier pour couvrir votre nouveau loyer ?

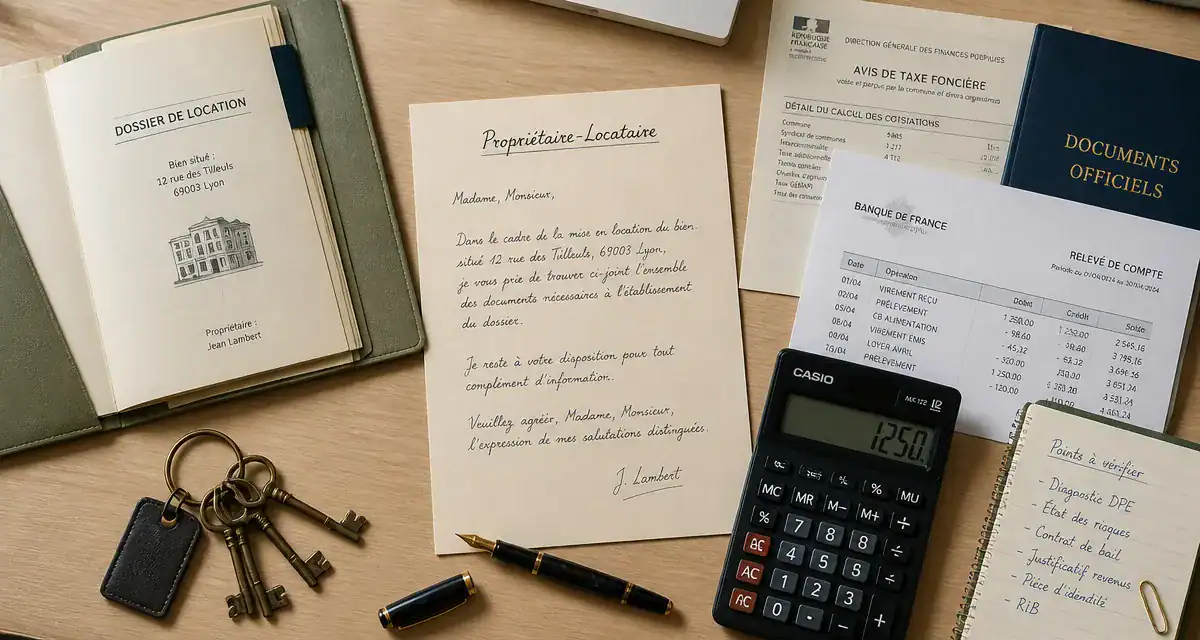

Le dossier de location : prouver sa solvabilité sans quittance

Pour un propriétaire, le dossier de location diffère du parcours classique. L’absence de quittances de loyer, document standard pour prouver le sérieux d’un candidat, peut parfois freiner les agences ou les propriétaires particuliers. Pour pallier ce manque, il faut substituer ces justificatifs par des preuves de propriété et de stabilité financière.

Les documents indispensables pour un propriétaire-locataire

Pour constituer un dossier solide, fournissez votre dernier avis de taxe foncière. Ce document atteste officiellement de votre statut de propriétaire. Si vous avez déjà mis votre ancien logement en location, joignez vos derniers relevés de comptes faisant apparaître l’encaissement des loyers ou une attestation de votre expert-comptable si vous relevez du régime LMNP. Ces éléments démontrent que vous percevez des revenus complémentaires réguliers, ce qui renforce votre capacité de paiement aux yeux du futur bailleur.

Incluez une lettre de présentation expliquant votre projet. Précisez que vous quittez votre résidence principale pour des raisons professionnelles ou personnelles tout en conservant votre patrimoine. Un propriétaire qui cherche à louer est souvent perçu comme un locataire qui prendra soin du logement, car il connaît les enjeux de l’entretien immobilier.

Rassurer le bailleur sur le saut de charges

Le point de vigilance des bailleurs concerne le reste à vivre. Si vous avez un crédit immobilier en cours sur votre premier bien, le futur bailleur calculera votre taux d’endettement global en additionnant votre mensualité d’emprunt et votre futur loyer. Pour fluidifier cette étape, préparez un tableau récapitulatif de vos flux financiers : revenus professionnels, revenus locatifs espérés et mensualités de crédit. Si le solde est positif, votre dossier passera en haut de la pile.

Optimiser la rentabilité de votre premier bien pour financer le nouveau loyer

Conserver son ancien logement pour le louer est une stratégie patrimoniale efficace, mais elle demande une analyse précise de la rentabilité. L’objectif est que les revenus générés couvrent, au minimum, vos charges de copropriété, votre taxe foncière et une partie significative de votre nouveau loyer. Le choix du mode de location est déterminant.

La location meublée (LMNP) : le choix de l’efficacité fiscale

Le statut de Loueur Meublé Non Professionnel (LMNP) est souvent le plus avantageux pour un propriétaire qui devient locataire. En louant votre bien meublé, vous pouvez opter pour le régime réel. Ce mécanisme permet de déduire les charges classiques (intérêts d’emprunt, assurance, travaux) et de pratiquer l’amortissement comptable du bien et du mobilier. Cela permet souvent d’afficher un résultat fiscal nul ou déficitaire, évitant ainsi l’impôt sur vos revenus locatifs pendant plusieurs années.

La gestion de votre patrimoine doit être calibrée. L’effet de levier du crédit, combiné à l’optimisation fiscale, permet de supporter un loyer plus élevé dans une ville chère tout en conservant un actif qui prend de la valeur. Si vous ajustez la tension entre vos recettes et vos dépenses, votre premier appartement devient le contrepoids financier qui facilite votre nouvelle vie de locataire sans amputer votre pouvoir d’achat.

La colocation ou le bail mobilité pour booster les revenus

Si votre bien se situe dans une zone étudiante ou à forte activité économique, la colocation peut augmenter votre rendement de 20 à 30 % par rapport à une location classique. Multiplier les baux individuels permet de lisser le risque d’impayés et de maximiser le loyer au mètre carré. Le bail mobilité, d’une durée de 1 à 10 mois, offre une flexibilité totale si vous envisagez de récupérer votre logement à moyen terme ou de le vendre sans les contraintes de résiliation d’un bail classique.

Les régimes fiscaux : arbitrer entre micro-foncier et régime réel

Le choix du régime fiscal impacte directement votre reste à vivre. Faites une simulation avant de signer votre nouveau bail pour connaître votre budget disponible.

| Critère | Micro-foncier (Location nue) | Régime Réel (Location nue) | LMNP (Meublé – Réel) |

|---|---|---|---|

| Condition | Revenus < 15 000 € / an | Optionnel ou > 15 000 € | Obligatoire si charges > 50% |

| Abattement | 30 % forfaitaire | Aucun (frais réels) | Amortissement du bien |

| Avantage principal | Simplicité administrative | Déduction des gros travaux | Imposition souvent nulle |

| Impact sur le loyer | Revenu net prévisible | Optimisation si crédit élevé | Maximisation du cash-flow |

Pour un propriétaire qui devient locataire, le régime réel est souvent préférable si les intérêts d’emprunt et les charges sont élevés. En diminuant l’assiette imposable, vous conservez une plus grande part du loyer perçu. À l’inverse, le micro-foncier n’est intéressant que si vos charges réelles sont inférieures à 30 % des loyers perçus, ce qui est rare en début d’investissement.

Gérer la transition : les pièges à éviter lors du changement de statut

Passer de l’autre côté de la barrière immobilière nécessite d’anticiper certains coûts cachés. Une mauvaise préparation peut fragiliser votre équilibre financier dès les premiers mois de votre nouvelle location.

La vacance locative : le risque numéro un

Le plus grand danger est de devoir payer votre nouveau loyer alors que votre ancien logement est vide. Pour limiter ce risque, commencez la mise en location de votre bien dès que vous avez la confirmation de votre future adresse. Prévoyez une réserve de sécurité correspondant à deux ou trois mois de charges et de mensualités de crédit. Cette épargne de précaution est le garant de votre sérénité face aux aléas du marché.

L’assurance PNO et la garantie loyers impayés

En quittant votre résidence principale pour la louer, souscrivez une assurance Propriétaire Non Occupant (PNO). Elle est obligatoire et couvre les sinistres que l’assurance du locataire ne prendrait pas en charge. Pour sécuriser votre budget, la souscription d’une Garantie Loyers Impayés (GLI) est recommandée. Elle représente un coût d’environ 2,5 à 3 % du loyer, mais elle vous assure de percevoir vos revenus même en cas de défaut du locataire, vous permettant d’honorer votre propre loyer.

La conformité énergétique (DPE)

Avant de louer, vérifiez le Diagnostic de Performance Énergétique de votre bien. Les logements classés G ne peuvent plus être loués, et les logements classés F suivront. Si votre bien est énergivore, profitez de la transition pour réaliser des travaux de rénovation thermique. Ces dépenses sont déductibles de vos revenus fonciers au régime réel, tout en augmentant la valeur de votre patrimoine et l’attractivité de votre annonce.

Louer un autre appartement tout en restant propriétaire demande une organisation rigoureuse. En soignant votre dossier de présentation et en optimisant la fiscalité de votre premier bien, vous transformez une contrainte de mobilité en une opportunité de développement patrimonial. La clé du succès réside dans l’anticipation des flux financiers et dans la transparence totale sur votre situation de propriétaire-bailleur.

Articles qui pourraient vous intéresser :

Indice coût de la construction : comment l’utiliser pour vos projets immobiliers

Indice coût de la construction : comment l’utiliser pour vos projets immobiliers

T5 combien de chambre : ce que cela signifie vraiment pour vous

T5 combien de chambre : ce que cela signifie vraiment pour vous

Achat d’une longère en Normandie : 3 critères de rénovation et les secrets d’un investissement réussi

Achat d’une longère en Normandie : 3 critères de rénovation et les secrets d’un investissement réussi

Biens acquis avant le mariage : 3 erreurs de preuve qui menacent votre patrimoine

Biens acquis avant le mariage : 3 erreurs de preuve qui menacent votre patrimoine