Donation en nue-propriété après 70 ans : optimiser sa transmission avec une décote fiscale de 30 %

Transmettre son patrimoine immobilier tout en conservant le droit d’y vivre est une stratégie patrimoniale efficace, particulièrement après 70 ans. La donation en nue-propriété permet de diviser la propriété d’un bien : l’usufruit, incluant le droit d’usage et les revenus, reste au donateur, tandis que la nue-propriété, soit la propriété des murs, est transmise aux héritiers. Contrairement aux idées reçues, cette opération demeure fiscalement avantageuse après 70 ans, à condition de respecter les barèmes en vigueur.

Pourquoi la tranche d’âge 71-80 ans est un pivot fiscal

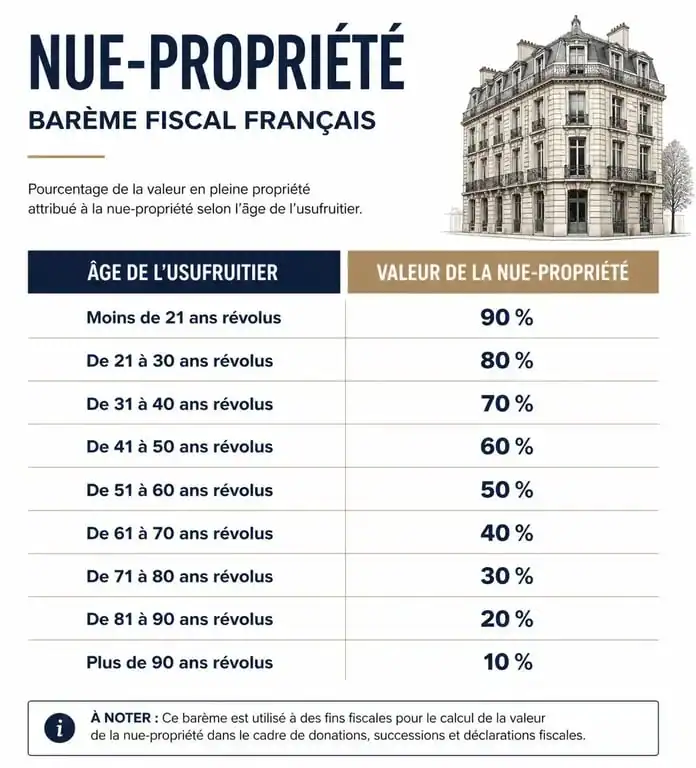

L’administration fiscale évalue la valeur de l’usufruit et de la nue-propriété selon un barème fixe, défini par l’article 669 du Code général des impôts. Ce barème évolue par tranches d’âge. Pour un donateur âgé de 71 à 80 ans, la valeur fiscale de l’usufruit représente 30 % de la valeur totale du bien, ce qui fixe la nue-propriété à 70 %.

Si vous donnez la nue-propriété d'un appartement évalué à 300 000 €, les droits de donation sont calculés sur une base de 210 000 €. Cette décote réduit mécaniquement l'assiette taxable. Plus l'âge du donateur avance, plus la valeur de la nue-propriété augmente — elle atteint 80 % après 81 ans — ce qui diminue l'intérêt fiscal de l'opération. Agir entre 71 et 80 ans constitue donc une opportunité pour optimiser sa succession avant que le coût fiscal ne se rapproche de celui d'une transmission en pleine propriété.

Le mécanisme de l'extinction de l'usufruit

L'avantage principal réside dans le dénouement de l'opération. Au décès du donateur, l'usufruit s'éteint et rejoint la nue-propriété sans formalité ni droits de succession supplémentaires. Les héritiers deviennent alors pleinement propriétaires d'un bien dont ils n'ont fiscalement supporté que 70 % de la valeur initiale. Ce mécanisme sécurise la transmission du logement familial ou d'un actif locatif.

Les abattements pour réduire la facture fiscale

La fiscalité de la donation après 70 ans se combine avec les abattements légaux liés au lien de parenté, renouvelables tous les 15 ans. Pour une transmission aux enfants, l'abattement est de 100 000 € par parent et par enfant.

Voici les montants d'abattements applicables selon le lien de parenté :

| Lien de parenté | Montant de l'abattement | Renouvellement |

|---|---|---|

| Enfant | 100 000 € | 15 ans |

| Petit-enfant | 31 865 € | 15 ans |

| Frère ou Sœur | 15 932 € | 15 ans |

| Neveu ou Nièce | 7 967 € | 15 ans |

Si la valeur de la nue-propriété transmise est inférieure à l'abattement, l'opération est exonérée de droits de donation. Seuls les frais d'acte notarié restent à régler. Il est nécessaire de vérifier l'utilisation des abattements sur les 15 dernières années avant de valider le projet.

Le cas des dons familiaux de sommes d'argent

L'article 790 G du CGI autorise un don d'argent exonéré de 31 865 €, mais cette faculté est limitée aux donateurs de moins de 80 ans. Pour la nue-propriété immobilière, aucune limite d'âge supérieure n'existe, bien que l'avantage fiscal diminue avec le temps.

Sécuriser l'acte : le rôle du notaire et les clauses de protection

Toute donation immobilière exige un acte authentique devant notaire. Ce professionnel conseille les parties pour éviter les contentieux futurs. Il veille à ce que le donateur conserve des ressources suffisantes pour couvrir ses besoins, comme le financement d'un établissement de soins. Le notaire peut intégrer des clauses spécifiques pour protéger le donateur.

Les clauses indispensables à insérer

Plusieurs garde-fous juridiques peuvent être intégrés à l'acte pour protéger le donateur :

- La clause de droit de retour : Le bien revient dans le patrimoine du donateur si le donataire décède avant lui sans descendance.

- L'interdiction d'aliéner et d'hypothéquer : Elle empêche l'enfant de vendre ou de mettre le bien en garantie sans l'accord du parent usufruitier.

- La répartition des travaux : Selon l'article 605 du Code civil, les grosses réparations incombent au nu-propriétaire, mais une répartition différente peut être prévue contractuellement.

Donation-partage ou donation simple : choisir la bonne forme

Le choix de la forme de la donation influence la paix familiale. Après 70 ans, la structure de la famille et l'entente entre héritiers sont des paramètres essentiels.

La donation-partage pour figer les valeurs

La donation-partage est recommandée en présence de plusieurs enfants. Elle permet de figer la valeur des biens au jour de la donation. Si le bien prend de la valeur par la suite, aucun rééquilibrage n'est exigé au moment du décès, ce qui limite les risques de jalousie et de calculs complexes entre héritiers.

La donation simple et le risque du rapport successoral

La donation simple est dite « rapportable ». Au décès, les biens sont réévalués à leur valeur au jour du décès. Si le bien a pris une valeur importante, l'enfant bénéficiaire pourrait devoir verser une soulte à ses frères et sœurs pour respecter la réserve héréditaire. La donation-partage est donc l'outil privilégié pour garantir la sérénité successorale.

Les frais à prévoir pour une donation immobilière

Même en cas d'exonération fiscale via l'abattement, une donation immobilière génère des frais incompressibles basés sur la valeur de la pleine propriété.

Le budget comprend :

- Les émoluments du notaire : Calculés selon un barème réglementé.

- La taxe de publicité foncière : Environ 0,60 % de la valeur du bien.

- La contribution de sécurité immobilière : 0,10 % de la valeur du bien.

- Les frais d'assiette et de recouvrement : Taxes annexes liées à l'enregistrement.

Ces frais sont généralement à la charge du donataire. Toutefois, le donateur peut décider de les régler sans que le fisc ne considère cela comme une donation supplémentaire. Cette option est une manière efficace d'aider ses enfants sans alourdir leur fiscalité immédiate.

En conclusion, la donation en nue-propriété après 70 ans reste une stratégie pertinente. Elle permet de bénéficier d'une décote de 30 % sur la valeur du bien tout en conservant la jouissance de son domicile. En anticipant, le propriétaire organise une transmission fluide et optimisée, tout en protégeant ses intérêts et ceux de ses héritiers.

Articles qui pourraient vous intéresser :

Quittance de loyer obligatoire : vos droits de locataire et devoirs de bailleur

Quittance de loyer obligatoire : vos droits de locataire et devoirs de bailleur

Cstb avis technique : rôle, démarches et enjeux pour vos projets

Cstb avis technique : rôle, démarches et enjeux pour vos projets

Aide financière pour un déménagement : toutes les solutions à connaître

Aide financière pour un déménagement : toutes les solutions à connaître

Propriétaire et futur locataire : comment constituer un dossier solide sans quittance ?

Propriétaire et futur locataire : comment constituer un dossier solide sans quittance ?