L’achat d’un bien immobilier constitue souvent le premier projet d’envergure pour un couple. Pour ceux qui ne souhaitent pas se marier, le Pacte Civil de Solidarité (PACS) offre une alternative protectrice. Contrairement au concubinage, où le cadre juridique est quasi inexistant, le PACS fournit une armature légale pour encadrer l’acquisition d’une résidence. La signature de la convention ne suffit toutefois pas : le choix du régime patrimonial et la rédaction des clauses de l’acte de vente déterminent votre sécurité financière pour les années à venir.

Séparation de biens ou indivision : quel régime choisir pour son achat ?

Depuis la réforme du 1er janvier 2007, le régime par défaut du PACS est la séparation des biens. Si vous ne précisez rien dans votre convention, ce régime s’applique automatiquement. Pourtant, de nombreux couples optent pour l’indivision conventionnelle. Comprendre la nuance entre ces deux options est nécessaire avant de finaliser votre projet chez le notaire.

Le régime légal de la séparation des biens

Sous ce régime, chaque partenaire reste propriétaire des biens qu’il acquiert seul. Pour un achat immobilier en commun, le bien appartient à chacun au prorata de son apport financier réel, mentionné dans l’acte de vente. C’est le régime de la clarté : si l’un finance 70 % du bien et l’autre 30 %, la propriété est divisée selon ces mêmes proportions. En cas de séparation, chacun récupère sa quote-part. Cela protège le partenaire disposant d’un apport plus conséquent, tout en évitant que les créanciers de l’un ne puissent saisir la part de l’autre.

L’indivision conventionnelle : la mise en commun volontaire

Les partenaires peuvent choisir d’être soumis au régime de l’indivision. Dans ce cas, les biens achetés ensemble sont réputés appartenir à chacun pour moitié, quel que soit le financement réel. C’est un choix fort, dicté par une volonté d’égalité parfaite au sein du couple, mais qui peut s’avérer complexe si l’un des deux finance la quasi-totalité du bien. Il est toutefois possible de déroger à la règle du « 50/50 » en précisant des quotes-parts différentes dans l’acte d’achat, même sous ce régime.

Choisir entre ces deux modèles définit vos priorités patrimoniales : préférez-vous la protection stricte de vos investissements personnels ou la fusion des patrimoines pour simplifier la gestion quotidienne ? Cette décision n’est pas figée, car il est possible de modifier sa convention de PACS ultérieurement devant un notaire pour passer d’un régime à l’autre.

Les avantages fiscaux et la solidarité financière du couple pacsé

L’un des moteurs du PACS dans un projet immobilier réside dans les avantages fiscaux et la reconnaissance d’une solidarité de vie. Acheter en étant pacsé transforme la manière dont l’administration fiscale et les banques perçoivent votre foyer.

L’imposition commune et la capacité d’emprunt

Dès la conclusion du PACS, les partenaires font l’objet d’une imposition commune sur le revenu. Pour un couple aux revenus disparates, cela génère une économie d’impôt, augmentant ainsi le « reste à vivre » et la capacité d’endettement auprès de la banque. Lors de la demande de prêt immobilier, le PACS rassure les établissements financiers : il formalise la solidarité des partenaires pour les dettes contractées pour les besoins de la vie courante, incluant les charges liées au logement comme les taxes foncières ou les charges de copropriété.

L’exonération de droits de succession

C’est l’avantage majeur du PACS par rapport au concubinage. En cas de décès, le survivant est totalement exonéré de droits de succession sur la part du bien immobilier qu’il reçoit, à condition qu’un testament ait été rédigé. Sans PACS, un concubin survivant est considéré comme un tiers par le fisc et doit payer 60 % de taxes sur la valeur du bien transmis après un abattement dérisoire. Le PACS, couplé à un testament, permet donc de conserver le toit familial sans être contraint de vendre le bien pour payer l’impôt.

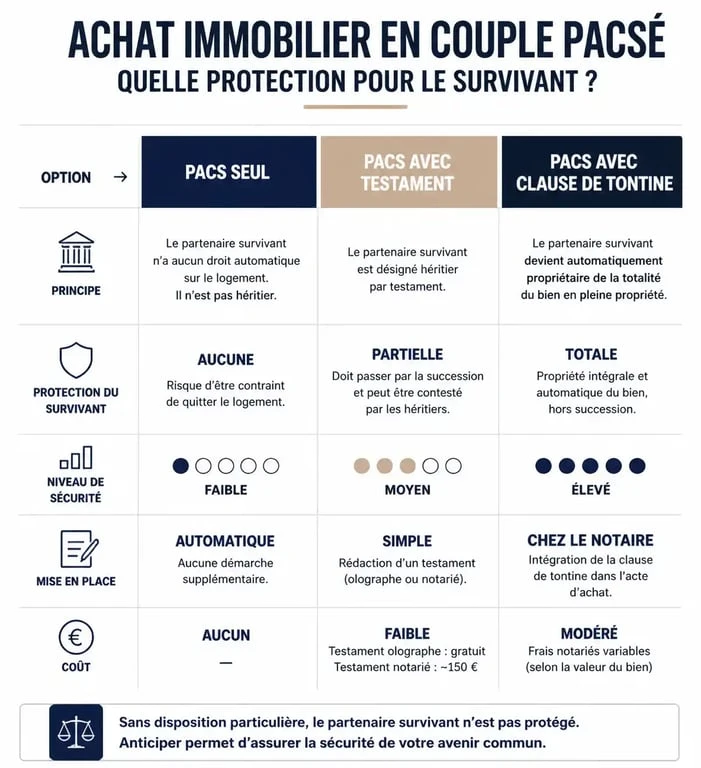

Protéger le partenaire survivant : testament et clause de tontine

Contrairement au mariage, le PACS ne donne aucun droit successoral automatique. Si l’un des partenaires décède sans dispositions spécifiques, sa part du bien immobilier revient à ses héritiers légaux, et non au partenaire survivant. Pour éviter l’indivision forcée avec la famille du défunt, deux outils sont disponibles.

L’indispensable rédaction d’un testament

Le testament est le complément naturel du PACS. Il permet de léguer sa part de propriété au partenaire survivant. Grâce au PACS, ce legs se réalise sans aucune taxe. Le testament peut prévoir un droit d’usage et d’habitation, garantissant au survivant de pouvoir rester dans les lieux, même si les héritiers réservataires possèdent une partie de la nue-propriété. Sans ce document, le partenaire survivant ne dispose que d’un droit de jouissance gratuite du logement pendant un an seulement.

La clause de tontine : une sécurité juridique absolue

Pour les couples souhaitant une protection maximale, l’insertion d’une clause de tontine dans l’acte d’achat est une option. Avec cette clause, au décès du premier partenaire, le survivant est considéré comme ayant toujours été le seul propriétaire du bien depuis l’origine. Le bien ne fait donc jamais partie de la succession du défunt. Cette clause est toutefois difficile à défaire et nécessite l’accord des deux parties en cas de séparation.

| Dispositif | Protection du survivant | Fiscalité | Flexibilité |

|---|---|---|---|

| PACS seul (sans testament) | Faible (occupation 1 an) | Exonération si legs | Élevée |

| PACS + Testament | Moyenne à forte | Exonération totale | Moyenne |

| PACS + Clause de tontine | Maximale | Exonération totale | Faible (irrévocable) |

Anticiper la séparation : les réflexes à adopter lors de l’achat

Personne n’achète en pensant à la rupture, mais la loi impose de prévoir cette éventualité pour éviter des litiges coûteux. En matière de PACS et d’immobilier, tout se joue au moment de la signature chez le notaire.

Préciser les quotes-parts de financement

L’erreur fréquente est d’acheter « 50/50 » alors que l’un des partenaires apporte un capital initial plus important ou rembourse une part plus large du crédit. En cas de séparation, le juge se base sur l’acte de vente. Si l’acte mentionne une répartition égalitaire, celui qui a davantage financé aura des difficultés à récupérer son surplus d’investissement, sauf à prouver une intention différente. Il est impératif de faire inscrire dans l’acte la réalité des apports personnels et la répartition prévue pour le remboursement de l’emprunt.

La gestion du compte joint et des preuves de paiement

Pour sécuriser l’achat, conservez les preuves des flux financiers. Si vous êtes sous le régime de la séparation de biens, le remboursement des mensualités depuis un compte joint peut brouiller les pistes en cas de conflit. Tenir une comptabilité simple ou s’assurer que les virements vers le compte de prêt identifient l’origine des fonds est une précaution utile. En cas de dissolution du PACS, ces éléments permettront de calculer d’éventuelles créances entre partenaires si l’un a payé plus que sa part théorique pour améliorer ou conserver le bien.

Le sort du logement après la rupture

Lorsqu’un PACS est rompu, le sort du bien immobilier dépend du régime choisi. En séparation de biens, si le bien est en indivision, les partenaires doivent le vendre et partager le prix, ou l’un doit racheter la part de l’autre (soulte). Si aucun accord n’est trouvé, le tribunal peut ordonner la vente aux enchères. Anticiper ces modalités dans une convention de PACS personnalisée, en prévoyant des délais de mise en vente ou des méthodes d’évaluation, permet d’aborder une séparation avec un cadre préétabli.

Articles qui pourraient vous intéresser :

Cstb avis technique : rôle, démarches et enjeux pour vos projets

Cstb avis technique : rôle, démarches et enjeux pour vos projets

Aide financière pour un déménagement : toutes les solutions à connaître

Aide financière pour un déménagement : toutes les solutions à connaître

Acheter pour revendre : les 4 piliers pour bâtir une activité rentable et légale

Acheter pour revendre : les 4 piliers pour bâtir une activité rentable et légale

Commodat immobilier : 0 € de loyer et 3 précautions pour éviter la requalification en bail

Commodat immobilier : 0 € de loyer et 3 précautions pour éviter la requalification en bail