Modifier une donation avec usufruit : les 3 exceptions légales et la procédure notariée

Transmettre son patrimoine de son vivant tout en conservant la jouissance d’un bien est une stratégie courante. Cependant, des imprévus peuvent survenir : tensions familiales, besoins financiers nouveaux ou changements de situation matrimoniale. Face à ces évolutions, une question se pose : est-il possible de modifier une donation avec usufruit une fois l’acte signé devant notaire ? Si le droit français pose le principe de l’irrévocabilité, des leviers juridiques permettent d’ajuster, de transformer ou, dans des cas précis, d’annuler cette transmission.

Le principe d’irrévocabilité : « Donner et retenir ne vaut »

En droit civil, la donation est un acte grave. L’article 953 du Code civil est formel : une donation entre vifs est irrévocable. Contrairement à un testament, modifiable jusqu’au décès, la donation avec réserve d’usufruit transfère immédiatement la nue-propriété au donataire. Le donateur ne peut pas reprendre son bien simplement parce qu’il a changé d’avis ou que ses relations avec ses héritiers se sont dégradées.

Ce principe de dessaisissement immédiat protège le bénéficiaire. Une fois l’acte notarié publié, le droit de propriété est scindé. Le donateur conserve l’usufruit — le droit d’habiter le logement ou d’en percevoir les loyers — tandis que le donataire détient les murs. Cette structure juridique est solide, mais elle n’est pas figée. Pour modifier cet équilibre, il faut soit l’accord unanime des parties, soit invoquer des motifs légaux spécifiques.

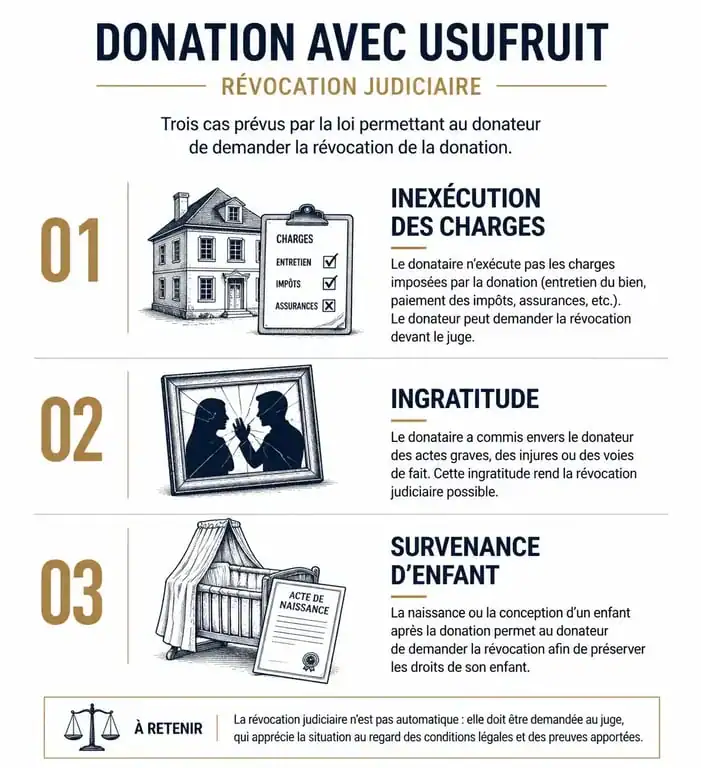

Les 3 cas de révocation judiciaire d’une donation

La loi prévoit trois situations exceptionnelles où le donateur peut demander en justice l’annulation de la donation, même si le bénéficiaire s’y oppose.

1. L’inexécution des charges

Une donation avec usufruit est souvent assortie de conditions, appelées « charges ». Le donateur peut exiger que le bénéficiaire lui verse une rente viagère, assure l’entretien lourd du bien ou lui apporte une aide en cas de dépendance. Si le donataire ne respecte pas ces obligations, le donateur peut saisir le tribunal pour demander la révocation de l’acte. La rédaction précise de ces clauses est le seul garde-fou contractuel en cas de défaillance.

2. L’ingratitude du donataire

La loi autorise la révocation pour ingratitude dans trois cas précis : attentat à la vie du donateur, sévices, délits ou injures graves, ou refus de secours alimentaire. Une simple brouille familiale ou une absence de visites ne suffit pas à caractériser l’ingratitude. La preuve doit être rapportée devant un juge, et l’action doit être intentée dans l’année suivant le fait reproché.

3. La survenance d’enfant

Si le donateur n’avait pas d’enfant au moment de la donation et qu’il en a un par la suite, la révocation peut être envisagée. Toutefois, depuis la réforme de 2006, cette révocation n’est plus automatique. Elle doit avoir été explicitement prévue dans l’acte de donation initial. Si la clause figure dans l’acte, la naissance d’un enfant permet de récupérer la pleine propriété du bien pour assurer l’équité entre les descendants.

L’acte rectificatif : modifier avec l’accord de tous

Si les rapports familiaux sont apaisés, la modification d’une donation avec usufruit est plus simple. Il ne s’agit pas d’annuler l’acte, mais de l’adapter par un acte rectificatif ou une convention nouvelle signée devant notaire.

Dans cette configuration, l’esprit de la transmission reste intact, mais les modalités sont ajustées. Le notaire vérifie que l’équilibre entre les héritiers est préservé pour éviter des conflits lors de la succession future. Il s’assure également que la modification ne cache pas une libéralité supplémentaire qui pourrait être requalifiée par l’administration fiscale ou contestée par des héritiers réservataires.

Les modifications les plus courantes réalisées d’un commun accord incluent la conversion de l’usufruit en rente, où le donateur renonce à son droit d’usage contre le versement d’une somme d’argent régulière. L’abandon d’usufruit permet au donateur de donner par anticipation son droit au nu-propriétaire pour que ce dernier devienne plein propriétaire immédiatement. Enfin, le changement de qualification permet de transformer une donation « en avancement de part successorale » en une donation « hors part successorale ».

Conséquences fiscales et financières d’une modification

Toute modification d’une donation initiale génère des frais, notamment les émoluments du notaire. L’aspect fiscal doit être scruté avec attention.

| Type de modification | Impact fiscal potentiel | Formalité obligatoire |

|---|---|---|

| Abandon d’usufruit | Droits de mutation sur la valeur de l’usufruit | Acte notarié et publication foncière |

| Changement de charges | Droits d’enregistrement fixes | Avenant à l’acte initial |

| Récupération du bien (accord) | Taxation comme une nouvelle mutation | Nouvel acte de transfert |

Si vous décidez d’annuler une donation d’un commun accord pour que le bien revienne dans le patrimoine du donateur, l’administration fiscale peut considérer cela comme une « mutation à l’envers ». Vous pourriez payer des droits de mutation comme s’il s’agissait d’une nouvelle transaction. Pour éviter cette double taxation, il est souvent préférable de passer par une cession d’usufruit ou une vente du bien avec répartition du prix entre l’usufruitier et le nu-propriétaire.

Alternatives à la modification directe

Plutôt que de modifier un acte complexe, il est parfois plus judicieux d’utiliser d’autres outils juridiques. Si le but est de libérer des liquidités, l’usufruitier et le nu-propriétaire peuvent décider de vendre le bien. Le prix de vente sera alors réparti selon le barème fiscal de l’usufruit, défini par l’article 669 du Code général des impôts, qui dépend de l’âge de l’usufruitier.

Une autre option consiste à mettre en place un quasi-usufruit. Si le bien est vendu, les parties peuvent convenir que le donateur conservera la totalité du prix de vente. Le donateur peut consommer cet argent, mais sa succession devra cette somme au nu-propriétaire au moment du décès. C’est un moyen efficace de redonner du pouvoir d’achat au donateur sans rompre la structure juridique initiale.

Si la donation avec usufruit est par principe définitive, la souplesse contractuelle et les mécanismes de protection légale permettent de faire face aux aléas. La clé réside dans l’anticipation et dans le maintien d’un dialogue constructif entre donateur et donataire pour éviter la voie judiciaire, toujours longue et coûteuse.

- Linge blanc jauni, grisaillant ou taché : quel produit blanchissant pour linge choisir ? - 28 juillet 2026

- Nettoyage de façade dans le Var, la méthode adaptée à chaque mur et à chaque devis - 27 juillet 2026

- Termites dans le Var : repérez les galeries avant que la charpente ne cède - 27 juillet 2026

Articles qui pourraient vous intéresser :

Caution non rendue après 1 mois : que faire et comment agir vite

Caution non rendue après 1 mois : que faire et comment agir vite

DM Rénovation : comment optimiser l’isolation et la protection de vos façades pour réduire vos factures

DM Rénovation : comment optimiser l’isolation et la protection de vos façades pour réduire vos factures

Servitude de passage : qui paie l’entretien et comment éviter les conflits ?

Servitude de passage : qui paie l’entretien et comment éviter les conflits ?

Fiscalité du marchand de biens : 2 critères pour éviter la requalification fiscale

Fiscalité du marchand de biens : 2 critères pour éviter la requalification fiscale