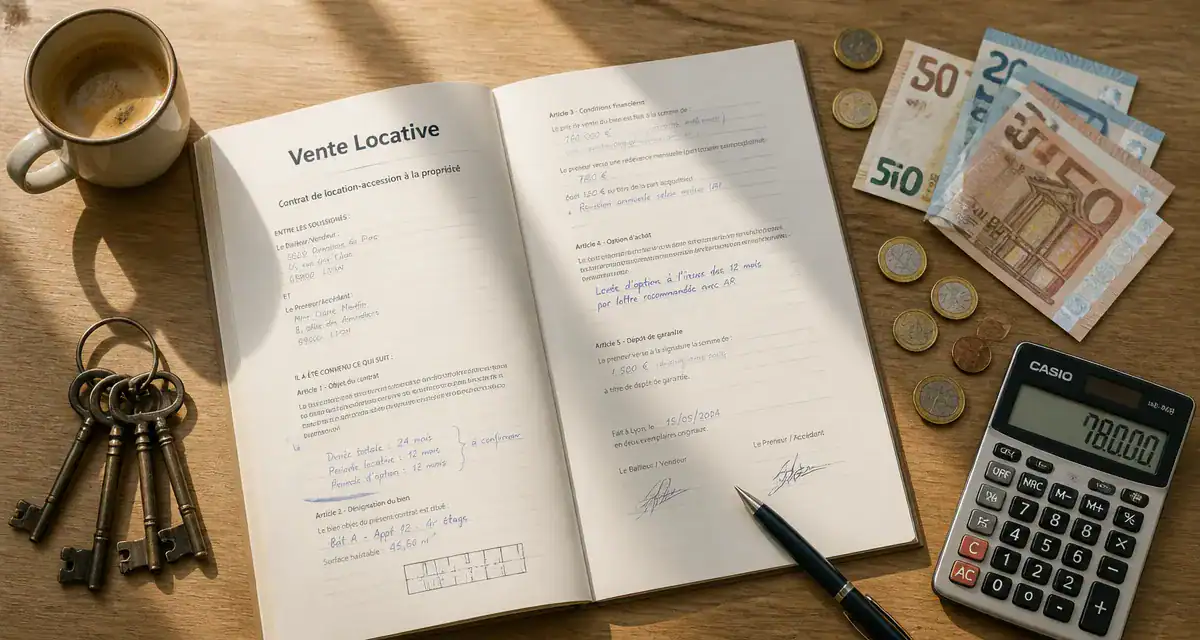

Vente locative : le levier financier pour devenir propriétaire sans apport immédiat

Devenir propriétaire sans disposer d’une épargne conséquente ou d’un dossier bancaire irréprochable est un défi majeur. Pourtant, une solution existe : la vente locative. Ce dispositif, encadré par la loi du 12 juillet 1984, permet d’accéder à la propriété en deux étapes. Un ménage occupe d’abord le logement en tant que locataire, avant d’en devenir l’acquéreur définitif. Entre souplesse financière et sécurité juridique, ce modèle hybride répond aux blocages actuels du crédit immobilier.

Comment fonctionne concrètement la vente locative ?

La vente locative, souvent appelée location-accession, repose sur un contrat liant un vendeur, généralement un promoteur ou un organisme HLM, et un futur acheteur. Contrairement à une vente classique, le transfert de propriété n’est pas immédiat. Le processus se divise en deux phases distinctes pour faciliter la transition vers la pleine propriété.

La phase locative : tester son futur logement

Durant cette période, fixée contractuellement entre 1 et 4 ans, vous occupez le bien en tant que locataire-accédant. Vous versez chaque mois une redevance composée de deux parts :

La fraction locative correspond à l’indemnité d’occupation, calculée selon la valeur du bien. La fraction acquisitive agit comme une épargne forcée. Cette somme s’accumule chaque mois et sera déduite du prix de vente final.

Cette étape permet d’habiter les lieux, de vérifier la qualité de l’isolation, l’environnement du quartier et la luminosité avant de s’engager définitivement. C’est un sas de sécurité qui évite l’achat impulsif tout en permettant de capitaliser.

La phase acquisitive et la levée d’option

À l’issue de la période, vous disposez d’un droit préférentiel pour lever l’option d’achat. Si vous choisissez de devenir propriétaire, le prix de vente fixé initialement est payé au vendeur, déduction faite des fractions acquisitives versées. Le transfert de propriété est alors acté devant notaire. Si vous décidez de ne pas acheter, vous libérez les lieux et récupérez généralement la part acquisitive épargnée, sous réserve des conditions contractuelles.

Les différents dispositifs : du PSLA au leasing immobilier

Il existe plusieurs mécanismes adaptés selon votre profil et le type de bien. Il est essentiel de distinguer ces options pour choisir celle qui correspond à votre capacité de financement.

| Dispositif | Public visé | Avantages principaux |

|---|---|---|

| PSLA | Ménages sous plafonds de ressources | TVA à 5,5%, exonération de taxe foncière |

| Location-vente privée | Tout public | Flexibilité contractuelle |

| Leasing immobilier | Profils exclus du crédit classique | Accompagnement bancaire différé |

Le Prêt Social Location-Accession (PSLA)

Le PSLA est le dispositif le plus avantageux pour les primo-accédants. Il concerne les logements neufs agréés par l’État. Outre un prix de vente plafonné, il offre des avantages fiscaux : une TVA réduite à 5,5 % et une exonération de taxe foncière pendant 15 ans. Le PSLA inclut également des garanties de rachat et de relogement, sécurisant ainsi le parcours de l’acheteur.

La location-accession dans le parc privé

La vente locative entre particuliers ou via des promoteurs privés suit les mêmes principes, sans les aides d’État. Elle est utile dans les zones tendues ou pour des vendeurs cherchant à faciliter une transaction. Le prix de vente est souvent assorti d’une décote annuelle pour compenser l’attente de l’acte de vente définitif.

Pourquoi choisir la vente locative plutôt qu’un achat classique ?

La vente locative résout des blocages que le système bancaire actuel peine à surmonter. Elle s’adresse à ceux qui ont la capacité de rembourser un crédit mensuel, mais qui manquent de capital pour rassurer les banques.

L’absence d’apport initial : le levier majeur

Pour un achat classique, les banques exigent souvent 10 % à 20 % d’apport personnel. Dans une vente locative, la phase de location sert à constituer cet apport. La part acquisitive versée chaque mois devient une épargne visible pour la banque lors de la demande de prêt final. Cela prouve votre capacité de gestion et facilite l’obtention du crédit.

Une sécurité renforcée contre les imprévus

L’un des risques de l’achat classique est la découverte de vices ou de nuisances après la signature. La vente locative offre une période d’essai. Vous gérez les charges et appréhendez le coût réel de l’entretien. Si le logement ne correspond pas à vos attentes, vous n’êtes pas lié par un crédit sur 25 ans : vous pouvez renoncer à l’achat selon les modalités prévues.

Les points de vigilance avant de signer le contrat

La vente locative comporte des engagements contractuels qu’il ne faut pas négliger. Un contrat mal rédigé peut devenir un piège financier.

Le calcul de la redevance et le prix de vente

Le contrat doit stipuler clairement la répartition entre la fraction locative et la fraction acquisitive. Un loyer trop élevé ne vous permettra pas d’épargner suffisamment. À l’inverse, une part acquisitive trop ambitieuse pourrait fragiliser votre budget quotidien. Le prix de vente doit être fixé dès la signature du contrat préliminaire pour vous protéger contre une hausse du marché immobilier.

La garantie de relogement et les conditions de sortie

Que se passe-t-il si vous n’obtenez pas votre prêt à la fin de la période locative ? Dans le cadre du PSLA, le vendeur doit proposer des solutions de relogement. Dans le secteur privé, cette clause n’est pas automatique. Vérifiez les conditions de restitution de la part acquisitive. La loi prévoit qu’une indemnité, souvent plafonnée à 1 % ou 2 % du prix de vente, peut être conservée par le vendeur si vous refusez d’acheter sans motif légitime.

La vente locative est un outil d’émancipation immobilière. Elle permet de contourner la barrière de l’apport personnel tout en offrant une période d’observation rassurante. Pour réussir votre projet, étudiez les clauses de sortie et assurez-vous que le montant de la redevance reste compatible avec votre reste à vivre.

- Lave-linge qui sent mauvais : le filtre, les joints et le cycle à 90°C à vérifier - 28 juillet 2026

- Lave-linge qui sent mauvais : le filtre, les joints et le cycle à 90°C à vérifier - 28 juillet 2026

- Linge blanc jauni, grisaillant ou taché : quel produit blanchissant pour linge choisir ? - 28 juillet 2026

Articles qui pourraient vous intéresser :

Taux immobilier 2025 sur 25 ans : prévisions, conseils et stratégies gagnantes

Taux immobilier 2025 sur 25 ans : prévisions, conseils et stratégies gagnantes

Caution non rendue après 1 mois : que faire et comment agir vite

Caution non rendue après 1 mois : que faire et comment agir vite

Servitude de passage : qui paie l’entretien et comment éviter les conflits ?

Servitude de passage : qui paie l’entretien et comment éviter les conflits ?

Fiscalité du marchand de biens : 2 critères pour éviter la requalification fiscale

Fiscalité du marchand de biens : 2 critères pour éviter la requalification fiscale